0510-88223866

0510-88223866

yuhaijin@wx-better.com

yuhaijin@wx-better.com

2022-09-01

从无人问津到纷纷入局,折叠屏手机只用了三年。

据相关数据统计,今年全球折叠屏智能手机市场将从去年的900万部增长73%,至1600万部。而今年第一季度全球折叠屏手机总出货量为222万部,较去年同期增长近6倍。随着市场逐步升温,近期,摩托罗拉、三星、小米等多品牌均在陆续迭代新品。

消费端的火热与国内各大终端巨头对折叠赛道的看好,也由此吸引了国内供应链上游厂商的加码入局,目前折叠屏手机已经基本解决了玻璃、折痕等技术难题,软件适配也逐渐提升,未来有望步入发展高速期,加速占领用户心智。

此外,对于「折叠」形态理解的加深和降本需求的探索,也让更多厂商开始思考如何挖掘出折叠形态的更多功能和玩法,也给国内供应链厂商的进入提供了更多的机遇和可能。

但目前,在折叠屏手机产业链,国产供应链厂商技术水平究竟如何,是否能替代国外垄断,是否有本土化创新,未来发展如何?

势银光链拆解了「折叠」供应链的关键零部件企业,并聚焦整理了相关企业数据,供用户参考。

UTG盖板:折叠屏手机耐磨柔韧的关键

折叠屏手机的屏幕盖板材质,是关乎折叠屏手机体验的一大重要因素。

此前首代折叠屏Galaxy Fold和华为的Mate X原先都采用的是的CPI (透明聚酰亚胺,有较好的抗弯折能力)因其硬度低、折痕问题无法解决,技术路线逐步开始转向UTG。

以三星的第二代折叠屏手机Galaxy Z Flip为始,UTG(Ultra Thin Glass 超薄玻璃)进入「折叠」供应链,正在快速进行迭代。据势银光链了解,此后发布的三星两款折叠屏手机Galaxy Z Fold3 5G、Galaxy Z Flip3 5G,以及最新发布的OPPO Find N都采用了肖特玻璃供应的UTG。

搭载了肖特创新超薄柔性盖板玻璃(UTG)的vivo首款折叠屏手机X Fold,经过特殊处理的柔性玻璃耐弯折,弯折次数可达数十万次。同时搭载高性能盖板玻璃肖特赛绚α,具有出色的抗跌落破损性能,可以很好地保护保护手机的外显示屏。

此外,小米MIX Fold 2也采用了肖特UTG玻璃,根据小米的宣传,平均折痕深度是0.15mm。用玻璃材质可以避免轻易出现凹痕,对比塑料材质确实是更好的工艺。

目前肖特发布的赛绚Flex超薄柔性玻璃已经实现规模化量产,其弯曲半径加工后可低于2毫米。重要客户包括三星、vivo和oppo等。

肖特玻璃(图片来源:肖特玻璃官网)

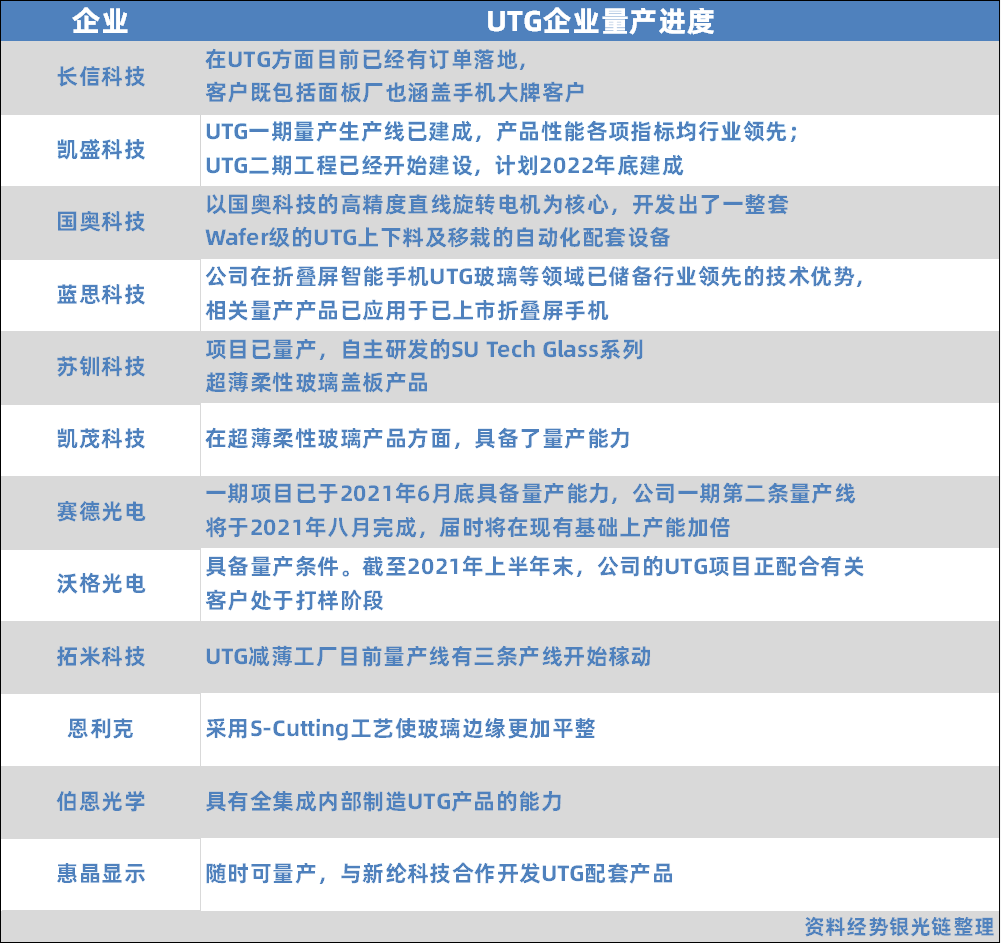

UTG产业链的进入壁垒主要体现在原片技术的开发,重资本投入。除凯盛科技外,和美光学总投资12亿元在江西省建设UTG超薄电子柔性玻璃生产项目;江苏苏钏科技联合韩国苏特森株式会社,投资60亿元建设年产5000万片柔性折叠屏玻璃基板项目,惠晶显示、东旭光电、长信科技等厂商也都宣布了UTG玻璃项目的研发进展或计划。

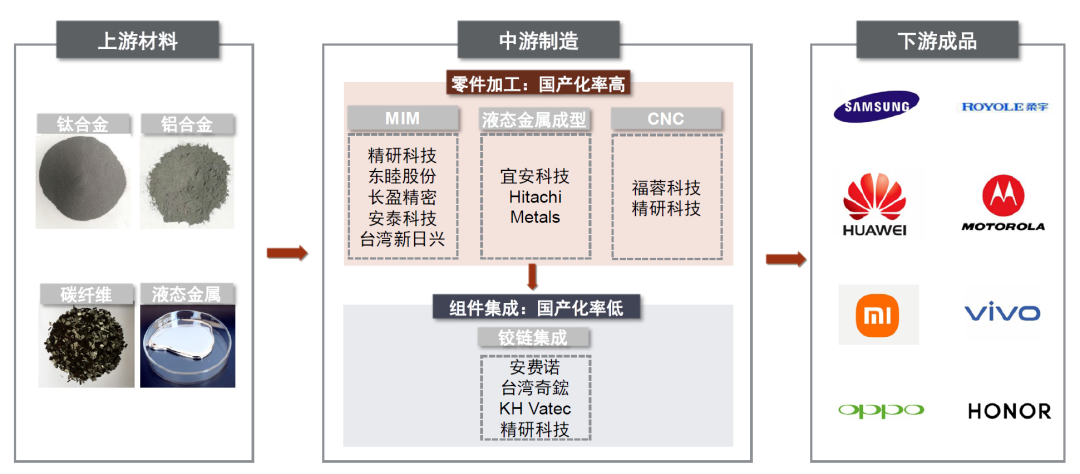

材料端,高性能的合金和碳纤维材质是手机大厂的首选。工艺端,MIM(金属注射成型)结构件应用较为广泛,液态金属成型工艺亦获得关注,长盈精密、东睦股份等公司均有布局。

图片来自:三星

根据相关机构披露,华为Mate X / 三星 Galaxy Fold 折叠屏手机铰链转轴单价高达40美元以上。其中KH Vatec为三星Galaxy Fold折叠屏手机的独家铰链转轴供货商,奇鋐为华为Mate X独家铰链转轴供货商。未来华为Mate X铰链转轴的潜在供货商包括:长盈精密、比亚迪、台湾奇鋐等

精研科技副总经理、董事会秘书黄逸在回答投资者提问时表示,在转轴用MIM零件方面,公司已经为头部品牌客户的多款折叠屏手机进行研发及批量供货。小米新款折叠手机小型化的铰链结构便是采用超耐磨的MIM合金材质,通过一体化精密制程实现零焊接,200多个高精度零部件减少至87个,重量大幅减轻。

信维通信表示,公司重视并看好MIM业务的发展,已经为国内知名手机厂商供应折叠屏转轴的MIM部件。

福蓉科技的铝制结构件特别是7系高强度中框结构件的需求保持了较为稳定的增长。公司产品进一步加工后可用于折叠屏手机的铝制中框,主要应用于三星、LG、OPPO、华为等品牌折叠屏手机;还可用于制作折叠屏手机铰链等,主要应用于三星、苹果、小米等品牌产品。

国产厂商主要集中于零部件加工环节,组装环节国产化刚刚起步。由于铰链空间有限,零件数量多且精度高,组装工艺的难度和价值量更大。目前,精研科技、福蓉科技等本土企业以提供基础零件以及加工为主,经美国安费诺和中国台湾奇鋐等非大陆厂商组装后再进入三星、华为、OPPO、vivo等手机厂商供应体系。

同时,以精研科技为代表的国产企业正逐渐向下游组装环节延伸,业务价值量得到进一步提升。在国产手机厂商和国产零部件厂商的共同推动下,未来组装环节有望实现本土化突破。

(图片来源:中金研究院)

面板:降本需求驱动下,面板巨头分食折叠赛道

近年来,国产屏幕厂商对前沿屏显的技术探索、专利开发投入,成本并不亚于日韩巨头,因此国产自主研发技术得到了巨大提升。

从消费端角度看,屏幕国产化已是大势所趋,如今看到采用国产屏幕的智能终端设备越来越多,其显示效果也得到了整个电子消费品行业与众多消费者的广泛认可。

但不可忽视的是,从供应链的角度看,目前中小屏OLED产能处于过剩状态,面板厂商们也需要更多的出海口,其中折叠屏被视为重要方向。

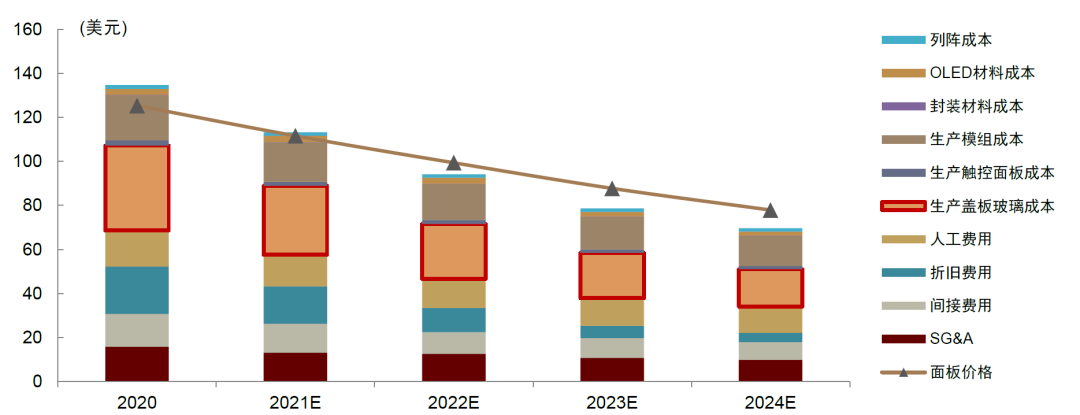

屏幕模组是折叠屏手机最大的成本增量环节。由于较低的产能利用率,根据相关行业机构数据显示,2020年可折叠面板整体价格在130美元左右。随着技术的成熟、良率和产能利用率的提升,面板价格将持续下探,特别是占据较大价值量的盖板玻璃部分,预计2024年成本有望减少一半。

韩国第六代6.7英寸2636x1080可折叠面板成本拆分预测(Galaxy Z Flip)

(图片来源:中金研究报告)

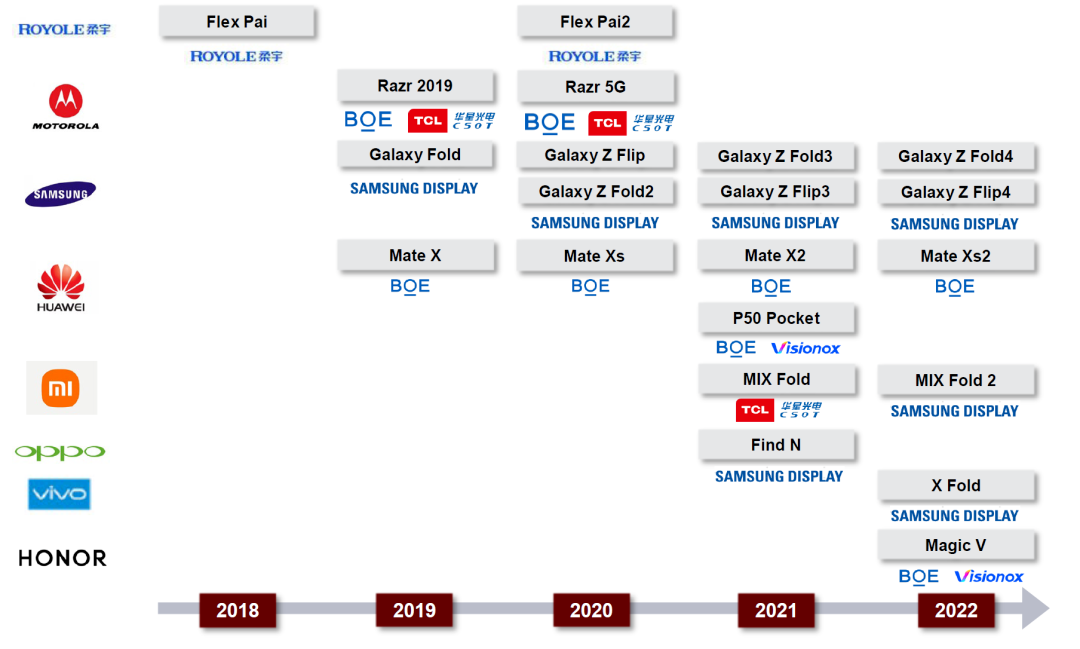

目前,国内面板厂商的折叠技术也在不断迭代更新,华为Mate系列和荣耀系列均采用京东方面板。

据了解,全新的华为Mate 50将采用京东方BOE全新类钻高分柔性屏,支持1-120Hz LTPO自适应刷新率,最高支持2160PWM高频调光。新基材Q9较前代功耗降低15%,DCI-P3色域提升至116%,使用寿命提升10%,有害蓝光在6.0%以下。

此外,摩托罗拉的最新发布的Razr系列和小米MIX FOLD均由华星光电供屏。

小米MIX Fold 2的内屏是一块特供屏,拥有8.02英寸大小和2K+分辨率,支持1Hz-120Hz自适应高刷,全局亮度高达1000尼特。维信诺也出现在华为P50 Pocket和荣耀Magic V的供应商中。

未来,在国内厂商技术成熟和降本需求的趋势推动下,预计会有更多的国内厂商将参与到折叠屏手机面板的供应竞争中。

主流品牌折叠屏手机屏幕面板供应商情况

(图片来源:中金研究报告)

近年间,多条产线的落成可以窥见面板巨头在“折叠赛道”的谋略与未来布局:如——京东方已在成都和绵阳布局了两条第6代柔性AMOLED生产线,均已实现量产;去年12月28日,京东方正式宣布重庆第6代柔性AMOLED生产线量产,三条线一起的产量将达到全球第二。

TCL华星在武汉的柔性AMOLEDt4产线一期满产,已经完成了二、三期的建设,正在进行产能的爬坡,主要生产高分辨率柔性和可折叠式智能手机用显示面板;目前维信诺拥有三条AMOLED生产线,最新的合肥6代柔性AMOLED产线也在今年实现量产交付;天马第6代柔性AMOLED生产线项目(TM18),预计2022年上半年实现产品点亮,TM17 柔性产能已规模释放。国内整个OLED技术水平达到了品质比较高的水平。

OCA:突破外企垄断,国产化替代进行时

供应链的每一环节对「折叠」形态起着至关重要的作用,折叠屏的折叠处需要承受20万次的折叠而不出现问题,所采用的OCA胶必须承受20万次以上的弯折而功能不受影响,并且,在弯折和摊开过程中需具备一定的流动性同时又要保持黏性,因此其技术难度需求相比于常规应用大幅提高。

国内企业新纶新材自主研发生产的折叠OCA已在小米MIX Fold 2、OPPO Find N成功量产,新纶可折叠柔性OCA和AR膜整体解决方案,能有效保护折叠屏,同时实现更清晰的显示效果,为用户提供更好的视觉体验。

据势银光链了解,新纶新材从2015年开始就致力于开发全贴合OCA产品,从LCD屏使用的全贴合OCA、到刚性OLED屏再到柔性OLED屏,打破了长久以来美日韩的技术垄断,得到了国内显示终端如小米、华为、OPPO、京东方、维信诺和华星光电等公司认可与支持。

此外,其他国内厂商例如广州慧谷化学在OCA光学胶在全贴合,包括固曲、折叠屏等应用都实现了重大突破。未来有望增大投产,扩大在折叠屏市场的应用。

(图片来源:新纶新材官网)